공지사항

[제도변경/시행] 노란우산공제 소득공제한도 변경 등 세법개정사항 안내

- 등록일 2016-12-14

1. 2017년 납입부금부터는 소득금액별로 소득공제 한도금액이 달라집니다.

ㅇ 근거법령 : 조세특례제한법 제86조의3 (시행일 ’17.1.1)

ㅇ 적용시기 : 2018년 소득세 신고분부터 (※ 2017년 귀속 소득 및 ‘17년 납입부금에 대한 신고)

ㅇ 적용대상 : 노란우산공제 전체 가입자

ㅇ 개정사유 : 영세사업자의 세제지원 확대 및 세제지원상 소득불평등 해소

ㅇ 개정내용 : 연 300만원 한도로 소득공제 → 가입자의 소득금액별로 소득공제 한도 차등적용

- 2016년 이전 가입자[종합소득공제, 이자소득세 과세]

*종합소득금액 4천만원 이하 : 소득공제 한도액 500만원

*종합소득금액 4천만원~1억원 : 소득공제 한도액 300만원

*종합소득금액 1억원 초과 : 소득공제 한도액 200만원

- 2016년 이후 가입자[사업(근로)소득공제, 퇴직소득세 과세]

①개인사업자

*사업소득금액 4천만원 이하 : 소득공제 한도액 500만원

*사업소득금액 4천만원~1억원 : 소득공제 한도액 300만원

*사업소득금액 1억원 초과 : 소득공제 한도액 200만원

②법인대표자(총급여 7천만원 이하인 자만 해당)

*근로소득금액 4천만원 이하 : 소득공제 한도액 500만원

*근로소득금액 4천만원~5,675만원 : 소득공제 한도액 300만원

※총급여 7천만원의 근로소득 = 7천만원(총급여) - 1,325만원(근로소득공제)

※ 2017년 소득세 신고(2016년 귀속 소득 및 납입부금에 대한 신고)시에는 종전 세법에 따라 소득금액과 관계없이 연 300만원을 한도로 소득공제됩니다.

2. 2017년부터는 임의해약시 해지가산세가 부과되지 않습니다.

ㅇ 근거법령 : 조세특례제한법 제86조의3 (개정일 ‘16.12.2, 시행일 ’17.1.1)

ㅇ 적용시기 : 2017년 1월 1일 이후 해지분부터

ㅇ 적용대상 : 노란우산공제 전체 가입자

ㅇ 개정사유 : 경영상 어려움으로 해지하는 소상공인의 세부담 완화

ㅇ 개정내용 : 5년내 임의해지시 부과되는 해지가산세(납입부금의 2%) 폐지

* 세법개정과 관련한 보다 자세한 내용은 다음 게시글(공지사항 198번)을 확인 부탁드립니다.

ㅇ 근거법령 : 조세특례제한법 제86조의3 (시행일 ’17.1.1)

ㅇ 적용시기 : 2018년 소득세 신고분부터 (※ 2017년 귀속 소득 및 ‘17년 납입부금에 대한 신고)

ㅇ 적용대상 : 노란우산공제 전체 가입자

ㅇ 개정사유 : 영세사업자의 세제지원 확대 및 세제지원상 소득불평등 해소

ㅇ 개정내용 : 연 300만원 한도로 소득공제 → 가입자의 소득금액별로 소득공제 한도 차등적용

- 2016년 이전 가입자[종합소득공제, 이자소득세 과세]

*종합소득금액 4천만원 이하 : 소득공제 한도액 500만원

*종합소득금액 4천만원~1억원 : 소득공제 한도액 300만원

*종합소득금액 1억원 초과 : 소득공제 한도액 200만원

- 2016년 이후 가입자[사업(근로)소득공제, 퇴직소득세 과세]

①개인사업자

*사업소득금액 4천만원 이하 : 소득공제 한도액 500만원

*사업소득금액 4천만원~1억원 : 소득공제 한도액 300만원

*사업소득금액 1억원 초과 : 소득공제 한도액 200만원

②법인대표자(총급여 7천만원 이하인 자만 해당)

*근로소득금액 4천만원 이하 : 소득공제 한도액 500만원

*근로소득금액 4천만원~5,675만원 : 소득공제 한도액 300만원

※총급여 7천만원의 근로소득 = 7천만원(총급여) - 1,325만원(근로소득공제)

※ 2017년 소득세 신고(2016년 귀속 소득 및 납입부금에 대한 신고)시에는 종전 세법에 따라 소득금액과 관계없이 연 300만원을 한도로 소득공제됩니다.

2. 2017년부터는 임의해약시 해지가산세가 부과되지 않습니다.

ㅇ 근거법령 : 조세특례제한법 제86조의3 (개정일 ‘16.12.2, 시행일 ’17.1.1)

ㅇ 적용시기 : 2017년 1월 1일 이후 해지분부터

ㅇ 적용대상 : 노란우산공제 전체 가입자

ㅇ 개정사유 : 경영상 어려움으로 해지하는 소상공인의 세부담 완화

ㅇ 개정내용 : 5년내 임의해지시 부과되는 해지가산세(납입부금의 2%) 폐지

* 세법개정과 관련한 보다 자세한 내용은 다음 게시글(공지사항 198번)을 확인 부탁드립니다.

휴대폰 인증 안내가이드

인증창이 표시되지 않는 경우 사용 방법

인증 창이 팝업으로 표시되지 않는 문제의 경우다음의 절차를 따라서 문제를 해결하시기 바랍니다.

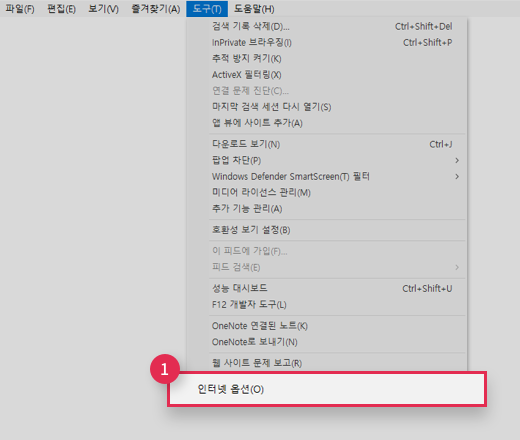

Step1. 인터넷 옵션 실행

-

①

메뉴에서 도구 > 인터넷옵션 실행 (인터넷 익스플로러 기준)

주소 창이 보이지 않는 경우에는 키보드에서 "Alt"라고 된 키를 누르면 메뉴가 표시됩니다.

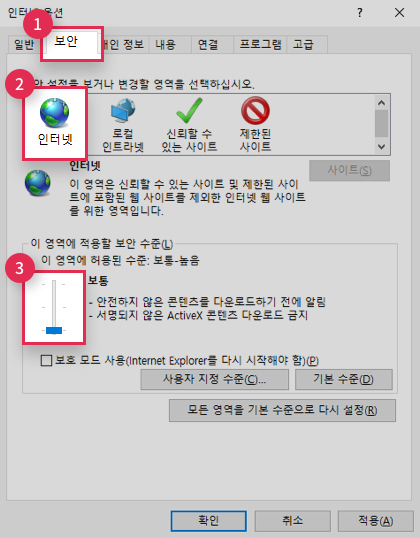

Step2. 인터넷 옵션 변경

- ① 상단에서 두번째 보안 탭을 선택합니다.

- ② 인터넷 항목을 선택합니다.

- ③ 보안 수준이 높음일 경우 보통으로 설정합니다.

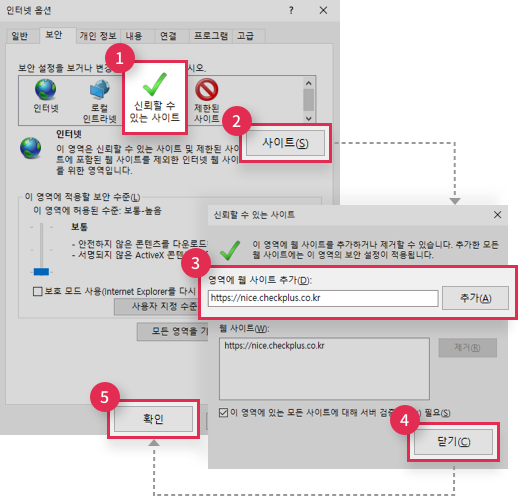

Step3. 신뢰할 수 있는 사이트 등록

- ① 보안 탭에서 신뢰할 수 있는 사이트를 선택합니다.

- ② 사이트 버튼을 선택합니다.

- ③ https://nice.checkplus.co.kr를 입력 후 추가 버튼을 선택합니다.

- ④ 닫기 버튼을 선택합니다.

- ⑤ 인터넷 옵션 팝업창의 확인 버튼을 클릭하여 종료합니다.

- ⑥ 현재 실행중인 모든 인터넷 익스플로러 창을 종료 한 후 새창을 실행합니다.

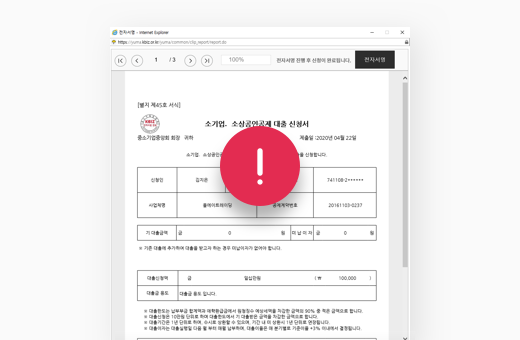

전자서명 안내가이드

다음버튼이 정상작동 하지 않는 경우 사용 방법

전자서명 문서가 표시되지 않는 문제의 경우다음의 절차를 따라서 문제를 해결하시기 바랍니다.

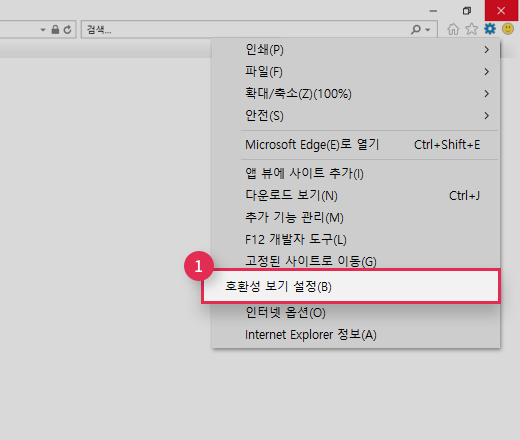

Step1. 호환성 보기 실행

-

①

메뉴에서 도구 > 호환성 보기 실행 (인터넷 익스플로러 기준)

주소 창이 보이지 않는 경우에는 키보드에서 "Alt"라고 된 키를 누르면 메뉴가 표시됩니다.

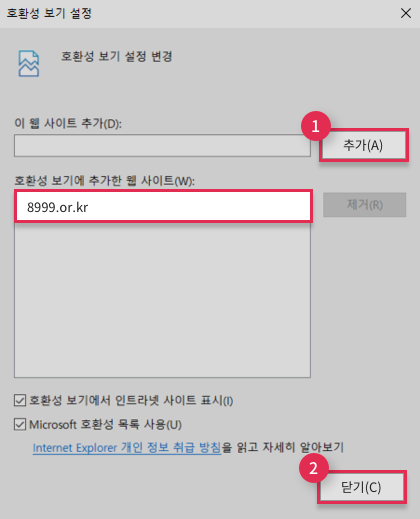

Step2. 호환성 보기 설정 해제

- ① 8999.or.kr을 선택 후 제거 버튼을 선택합니다.

-

②

닫기를 클릭하여 호환성 보기 설정을 종료합니다.

인터넷 창이 새로고침 된 뒤 재신청 시 정상작동을 확인할 수 있습니다.

안정적인 서비스를 위해 Internet Explorer 11/10, Chrome / Safari 최신버전 이용을 권장합니다.