공지사항

[제도변경/시행] 2018년 기타소득세율 인하 및 퇴직소득세, 기타소득세 원천징수 방식 변경 안내

- 등록일 2017-12-29

(1) 기타소득세율 인하

ㅇ 개정취지 : 경영상 어려움으로 부득이하게 해지하는 소상공인의 세부담 완화

ㅇ 개정내용 : 기타소득세율 20%(지방소득세 2%) → 15%(지방소득세 1.5%)

ㅇ 시행일 : 2018년 1월 1일 이후 해지분부터

(2) 퇴직소득세 및 기타소득세 원천징수방식 변경

ㅇ 변경사유 : 2017년 납입부금부터 소득금액 기준으로 소득공제 한도 결정(200/300/500만원)

ㅇ 변경내용 : 공제금/해약환급금 수령시점에 원천징수시 ‘소득공제받은부금’ 계산 방식 변경

(국세청 발급 ‘연금보험료등소득세액공제확인서’ 미제출시)

- 종전 : 직전연도까지의 연간 납입부금과 연 300만원 중 작은 금액을 소득공제받은부금으로 간주

- 변경 : 직전연도까지의 연간 납입부금과 연 300만원(‘16.12.31까지 납입분) 또는 연 500만원(’17.1.1 이후 납입분) 중 작은 금액의 합계를 소득공제받은부금으로 간주

* 국세청 발급 ‘연금보험료등소득세액공제확인서’ 제출시에는 실제 소득공제받은금액으로 세금을 계산하여 원천징수합니다.

* 공제금/해약환급금 수령시점으로부터 5년내에 ‘연금보험료등소득세액공제확인서’를 제출하셔야 세금 환급을 받으실 수 있습니다.

ㅇ 시행일 : 2018년 1월 1일 이후 공제금 지급/해지분부터

ㅇ 개정취지 : 경영상 어려움으로 부득이하게 해지하는 소상공인의 세부담 완화

ㅇ 개정내용 : 기타소득세율 20%(지방소득세 2%) → 15%(지방소득세 1.5%)

ㅇ 시행일 : 2018년 1월 1일 이후 해지분부터

(2) 퇴직소득세 및 기타소득세 원천징수방식 변경

ㅇ 변경사유 : 2017년 납입부금부터 소득금액 기준으로 소득공제 한도 결정(200/300/500만원)

ㅇ 변경내용 : 공제금/해약환급금 수령시점에 원천징수시 ‘소득공제받은부금’ 계산 방식 변경

(국세청 발급 ‘연금보험료등소득세액공제확인서’ 미제출시)

- 종전 : 직전연도까지의 연간 납입부금과 연 300만원 중 작은 금액을 소득공제받은부금으로 간주

- 변경 : 직전연도까지의 연간 납입부금과 연 300만원(‘16.12.31까지 납입분) 또는 연 500만원(’17.1.1 이후 납입분) 중 작은 금액의 합계를 소득공제받은부금으로 간주

* 국세청 발급 ‘연금보험료등소득세액공제확인서’ 제출시에는 실제 소득공제받은금액으로 세금을 계산하여 원천징수합니다.

* 공제금/해약환급금 수령시점으로부터 5년내에 ‘연금보험료등소득세액공제확인서’를 제출하셔야 세금 환급을 받으실 수 있습니다.

ㅇ 시행일 : 2018년 1월 1일 이후 공제금 지급/해지분부터

휴대폰 인증 안내가이드

인증창이 표시되지 않는 경우 사용 방법

인증 창이 팝업으로 표시되지 않는 문제의 경우다음의 절차를 따라서 문제를 해결하시기 바랍니다.

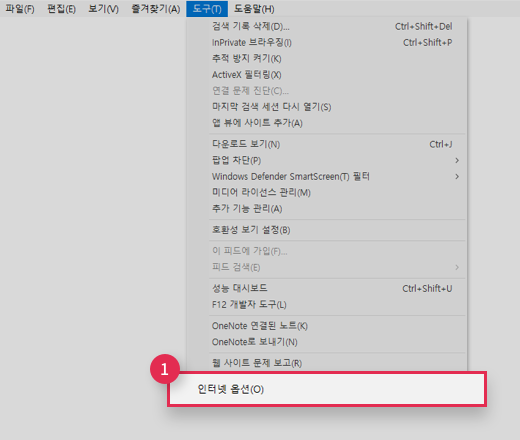

Step1. 인터넷 옵션 실행

-

①

메뉴에서 도구 > 인터넷옵션 실행 (인터넷 익스플로러 기준)

주소 창이 보이지 않는 경우에는 키보드에서 "Alt"라고 된 키를 누르면 메뉴가 표시됩니다.

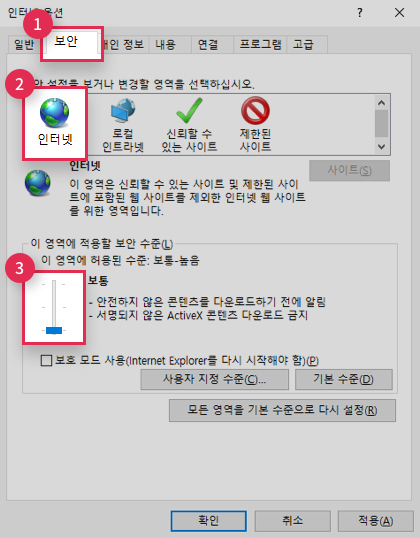

Step2. 인터넷 옵션 변경

- ① 상단에서 두번째 보안 탭을 선택합니다.

- ② 인터넷 항목을 선택합니다.

- ③ 보안 수준이 높음일 경우 보통으로 설정합니다.

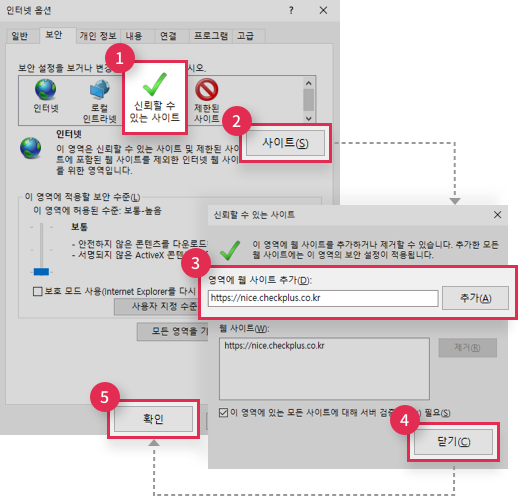

Step3. 신뢰할 수 있는 사이트 등록

- ① 보안 탭에서 신뢰할 수 있는 사이트를 선택합니다.

- ② 사이트 버튼을 선택합니다.

- ③ https://nice.checkplus.co.kr를 입력 후 추가 버튼을 선택합니다.

- ④ 닫기 버튼을 선택합니다.

- ⑤ 인터넷 옵션 팝업창의 확인 버튼을 클릭하여 종료합니다.

- ⑥ 현재 실행중인 모든 인터넷 익스플로러 창을 종료 한 후 새창을 실행합니다.

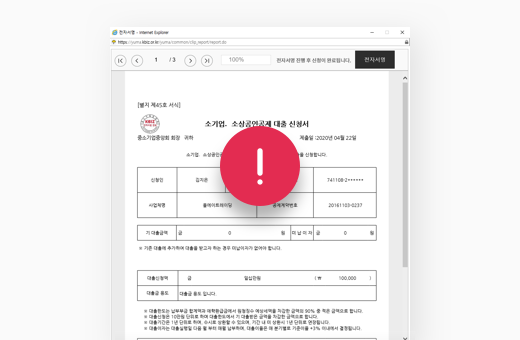

전자서명 안내가이드

다음버튼이 정상작동 하지 않는 경우 사용 방법

전자서명 문서가 표시되지 않는 문제의 경우다음의 절차를 따라서 문제를 해결하시기 바랍니다.

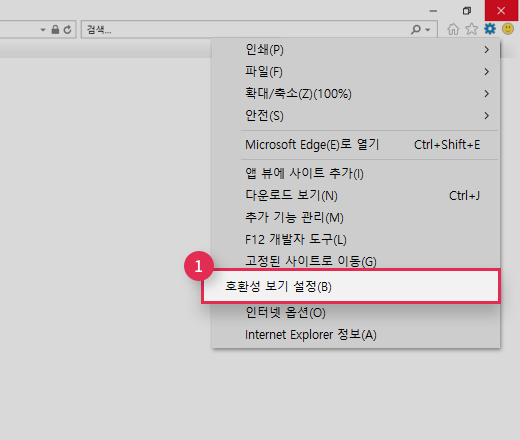

Step1. 호환성 보기 실행

-

①

메뉴에서 도구 > 호환성 보기 실행 (인터넷 익스플로러 기준)

주소 창이 보이지 않는 경우에는 키보드에서 "Alt"라고 된 키를 누르면 메뉴가 표시됩니다.

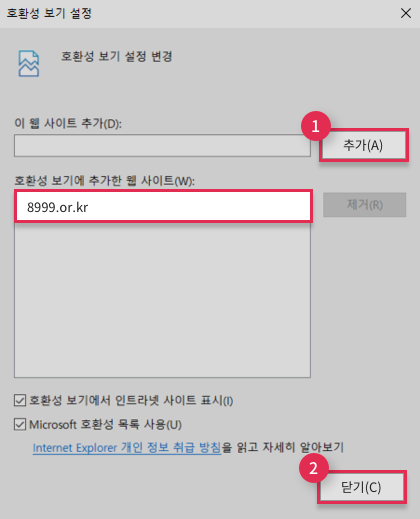

Step2. 호환성 보기 설정 해제

- ① 8999.or.kr을 선택 후 제거 버튼을 선택합니다.

-

②

닫기를 클릭하여 호환성 보기 설정을 종료합니다.

인터넷 창이 새로고침 된 뒤 재신청 시 정상작동을 확인할 수 있습니다.

안정적인 서비스를 위해 Internet Explorer 11/10, Chrome / Safari 최신버전 이용을 권장합니다.